1.martā mainās akcīzes nodokļa likmes alkoholiskajiem dzērieniem un cigaretēm

Īstenojot samērīgu un pakāpenisku akcīzes nodokļa likmju paaugstināšanas politiku, 2021.gada 1.martā mainās akcīzes nodokļa likmes alkoholiskajiem dzērieniem un cigaretēm.

Saskaņā ar grozījumiem likumā “Par akcīzes nodokli” 2021. gada 1. martā tiek paaugstinātas akcīzes nodokļa likmes alkoholiskajiem dzērieniem un cigaretēm.

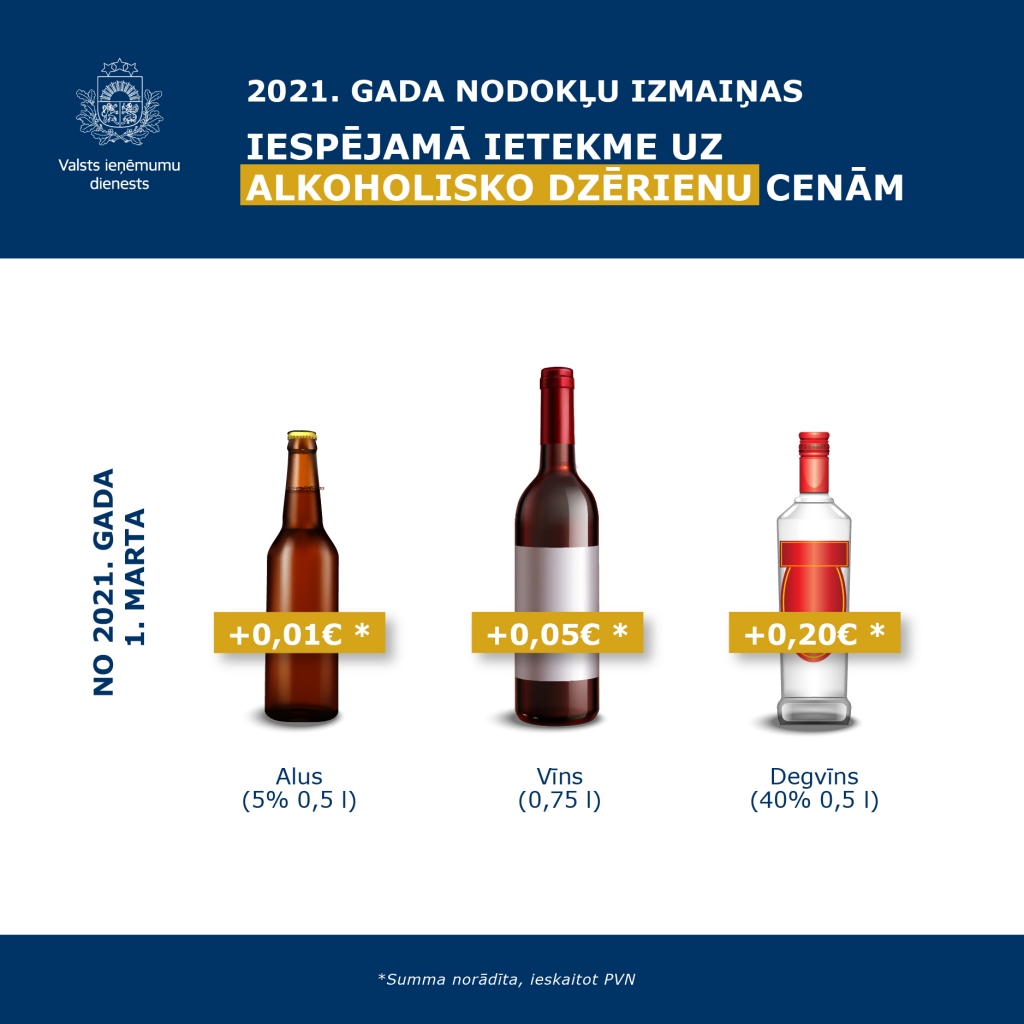

Iespējamā ietekme uz alkoholisko dzērienu cenām mazumtirdzniecībā (akcīze un PVN):

Alus (5% 0,5 l) + 0,01 eiro (ieskaitot PVN);

Vīns (0,75 l) + 0,05 eiro (ieskaitot PVN);

Degvīns (40% 0,5 l) + 0,20 eiro (ieskaitot PVN).

VID vērš uzmanību, ka visiem alkoholisko dzērienu apritē iesaistītajiem tirgotājiem 2021.gada 1.martā jāveic alkoholisko dzērienu inventarizācija, līdz 15.martam jāiesniedz VID Elektroniskās deklarēšanas sistēmā (EDS) akcīzes nodokļa starpības aprēķins un līdz 14.aprīlim jāsamaksā akcīzes nodokļa starpība par krājumā esošajiem alkoholiskajiem dzērieniem.

Iespējamā ietekme uz cigarešu cenām mazumtirdzniecībā (akcīze un PVN):

Cigaretes (ja paciņas cena 3,60 eiro) + 0,12 eiro (ieskaitot PVN).

Tabakas izstrādājumu - cigarešu inventarizācija

2021.gada 1.martā jāveic visiem tabakas izstrādājumu apritē iesaistītajiem komersantiem (izņemot mazumtirgotājus), līdz 15.martam jāiesniedz VID EDS akcīzes nodokļa starpības aprēķins un līdz 14.aprīlim jāsamaksā akcīzes nodokļa starpības summa par krājumā esošajām cigaretēm;

2021.gada 1.aprīlī jāveic tabakas izstrādājumu mazumtirgotājiem, līdz 14.aprīlim jāiesniedz VID EDS akcīzes nodokļa starpības aprēķins (jāiesniedz arī gadījumā, ja krājumā nav cigarešu) un jāsamaksā akcīzes nodokļa starpības summa par krājumā esošajām cigaretēm.

Aicinām izmantot VID izstrādātos metodiskos materiālus, kas pieejami VID tīmekļvietnes sadaļā Nodokļi/Akcīzes nodoklis/ Informatīvie un metodiskie materiāli/ "Par akcīzes preču inventarizāciju, nodokļa starpības summas aprēķināšanu saistībā ar nodokļa likmju maiņu".

Papildu informāciju var iegūt, zvanot uz VID Konsultatīvo tālruni 67120000, izvēloties tēmu “Akcīzes nodoklis un akcīzes preču aprite”, vai rakstot uz e-pasta adresi APAD.lietvediba@vid.gov.lv vai VID EDS “Sarakste ar VID”.

Kategorijas

- Afiša

- Sporta pasākums

- Izstāde

- Koncerts

- Balle

- Teātris

- Pasākums

- Baznīcā

- Meistarklase

- Kino

- Izlaidums

- Jauniešiem

- Senioriem

- Bibliotēkā

- Bērniem

- Tirdziņš

- Laikraksta arhīvs

- Foto un video

- Palīdzēsim ķepaiņiem!

- Mēs pamanījām!

- Citas ziņas

- Atbildam lasītājiem

- Reklāmraksti

- Veselība

- Kultūra un izklaide

- Dzīvespriekam

- Konkursi

- Horoskopi

- Sports

- Cope un medības

- Vietējās ziņas

- Kriminālziņas

- VĒLĒŠANAS 2017

- SAEIMAS vēlēšanas

- Pašvaldību vēlēšanas

- Vārds deputāta kandidātam!

- Latvijas ziņas

- Noderīgi

- Interesanti

- Eiropas Savienībā

- Laika ziņas

- Skolēnu, jauniešu aktivitātes

- Statiskas lapas

- Ceļojumi

- Ēdamprieki

- Projekti

- Projekts "Riska bērni"

- Projekts "Saimnieko gudri"

- Projekts "Kam ticēt?"

- Projekts "Medijs vai mediju izstrādājums?"

- Projekts "Paver plašāk logu no senatnes"

- Projekts "Mediju kritika"

- Projekts "10 gadi Gulbenes novadā - vai veiksmes stāsts?"

- Projekts "Rūpēsimies par vidi!"

- Projekts "Mediju projekts"

- Projekts "Vide"