No 1.jūlija visiem internetā iegādāto preču sūtījumiem no valstīm ārpus Eiropas Savienības tiks piemērots PVN

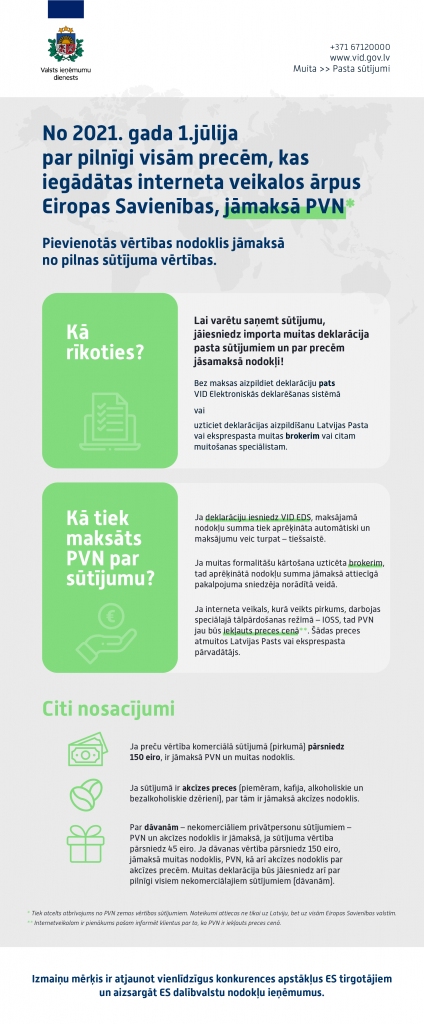

No 2021.gada 1.jūlija par visām precēm, ko iedzīvotāji būs iegādājušies tiešsaistes pārdošanas vidē un saņems sūtījumos no valstīm, kas nav Eiropas Savienības (ES) dalībvalstis, būs jānoformē importa muitas deklarācija un jāsamaksā pievienotās vērtības nodoklis (PVN). Pašreizējais atbrīvojums no PVN zemas vērtības preču sūtījumiem tiks atcelts visās ES dalībvalstīs. Par to informē Valsts ieņēmumu dienests (VID).

Iepērkoties interneta veikalos vai preču tiešsaistes pārdošanas platformās un saņemot sūtījumus no valstīm ārpus ES, pašlaik iedzīvotājiem ir pienākums atmuitot preces un samaksāt nodokļus, ja preču vērtība sūtījumā pārsniedz 22 eiro. Par precēm, kuru vērtība ir zemāka par 22 eiro, šobrīd nodokļi nav jāmaksā. 2021.gada 1.jūlijā visā Eiropas Savienībā stāsies spēkā izmaiņas tiesību aktos*, kas nosaka, ka atbrīvojums no PVN šādiem sūtījumiem vairs netiks piemērots.

Līdz ar to par visām precēm, ko iedzīvotāji būs iegādājušies ārpus ES un saņems kā e-komercijas sūtījumu, būs jāsamaksā PVN neatkarīgi no preču vērtības. Stājoties spēkā jaunajiem noteikumiem, PVN tiks piemērots visiem sūtījumiem, kuri ES tiks piegādāti 1.jūlijā un vēlāk, neatkarīgi no tā, ka pirkums būs ticis izdarīts iepriekš.

Maksājamo nodokļu summas aprēķināšanai un iekasēšanai valsts budžetā par sūtījumiem ziņas būs jāiesniedz muitai jeb jādeklarē sūtījums muitā. Sūtījuma saņēmējs varēs izvēlēties sev ērtāko preču atmuitošanas veidu: vai nu pats VID Elektroniskās deklarēšanas sistēmā aizpildīt un iesniegt vienkāršoto importa muitas deklarāciju pasta sūtījumiem, vai arī uzticēt šo pienākumu piegādātājam vai citam muitošanas speciālistam, kurš sniedz attiecīgos maksas pakalpojumus.

Tāpat kā līdz šim, arī turpmāk par precēm, kuru vērtība pārsniegs 150 eiro, būs jāmaksā ne vien PVN, bet arī muitas nodoklis. Par akcīzes precēm būs jāmaksā arī akcīzes nodoklis. Ja sūtījumā būs tādas preces, uz kurām attiecas normatīvajos aktos noteikti ierobežojumi (piemēram, zāles, kažokādas apģērbi u.c.), vienkāršoto deklarāciju iesniegt nevarēs, būs jānoformē standarta importa muitas deklarācija.

Ikviens interesents 14.jūnijā pulksten 14:00 var pieslēgties VID tiešsaistes semināram, kurā VID Muitas pārvaldes pārstāvji detalizēti pastāstīs un parādīs, kā būs veicama sūtījumu muitošana, sākot ar 1. jūliju.

Kādos gadījumos muitas formalitātes kārtos sūtījuma piegādātājs?

Ja trešās valsts tiešsaistes tirgotājs, kurš pārdod preces pircējiem Eiropas Savienībā, būs reģistrējies jebkuras ES dalībvalsts importa vienas pieturas aģentūras - IOSS portālā (Import One Stop-Shop), viņš PVN iekasēs pirkuma veikšanas brīdī un pēc tam nodrošinās tā ieskaitīšanu sūtījuma galamērķa valsts budžetā. Šādā gadījumā maksājamai PVN summai ir skaidri un nepārprotami jābūt norādītai vietnē, kur cilvēki iepērkas, kā arī atspoguļotai pirkuma rēķinā. Ja tirgotājs izmantos IOSS, sūtījumu atmuitošanu veiks piegādātājs – Latvijas Pasts vai eksprespasts, bet iedzīvotājiem nekādas saskares ar muitas formalitātēm nebūs.

Noteikumi par PVN piemērošanu zemas vērtības sūtījumos saņemtajām precēm neatkarīgi no to vērtības attiecas vienādi uz visām ES valstīm. Šo izmaiņu mērķis ir atjaunot vienlīdzīgus konkurences apstākļus ES tirgotājiem un aizsargāt dalībvalstu nodokļu ieņēmumus, atceļot PVN atbrīvojumu zemas vērtības preču sūtījumu importam un ieviešot PVN noteikumus par importēto preču tālpārdošanu.

No 2021. gada 1.jūlija muitas deklarācijas būs jāiesniedz arī par visiem sūtījumiem – dāvanām, ko fiziskās personas saņems no saviem radiem vai draugiem, kuri dzīvo valstīs, kas nav ES dalībvalstis. Tomēr par dāvanām jeb nekomerciālajiem sūtījumiem, tāpat kā pašlaik, arī turpmāk nodokļi nebūs jāmaksā, ja preču vērtība nepārsniegs 45 eiro.

Papildu informācija par nodokļu piemērošanu un aprēķināšanu, deklarāciju iesniegšanu un citiem jautājumiem pieejama VID tīmekļvietnes sadaļā “Muita/Pasta sūtījumi/Izmaiņas no 2021.gada 1.jūlija”.

________

* Padomes 2017.gada 5.decembra Direktīva (ES) 2017/2455, ar ko groza Direktīvu 2006/112/EK un Direktīvu 2009/132/EK attiecībā uz konkrētām pievienotās vērtības nodokļa saistībām pakalpojumu sniegšanā un preču tālpārdošanā.

Infografika šeit

{kind=link}

Kategorijas

- Afiša

- Sporta pasākums

- Izstāde

- Koncerts

- Balle

- Teātris

- Pasākums

- Baznīcā

- Meistarklase

- Kino

- Izlaidums

- Jauniešiem

- Senioriem

- Bibliotēkā

- Bērniem

- Tirdziņš

- Laikraksta arhīvs

- Foto un video

- Palīdzēsim ķepaiņiem!

- Mēs pamanījām!

- Citas ziņas

- Atbildam lasītājiem

- Reklāmraksti

- Veselība

- Kultūra un izklaide

- Dzīvespriekam

- Konkursi

- Horoskopi

- Sports

- Cope un medības

- Vietējās ziņas

- Kriminālziņas

- VĒLĒŠANAS 2017

- SAEIMAS vēlēšanas

- Pašvaldību vēlēšanas

- Vārds deputāta kandidātam!

- Latvijas ziņas

- Noderīgi

- Interesanti

- Eiropas Savienībā

- Laika ziņas

- Skolēnu, jauniešu aktivitātes

- Statiskas lapas

- Ceļojumi

- Ēdamprieki

- Projekti

- Projekts "Riska bērni"

- Projekts "Saimnieko gudri"

- Projekts "Kam ticēt?"

- Projekts "Medijs vai mediju izstrādājums?"

- Projekts "Paver plašāk logu no senatnes"

- Projekts "Mediju kritika"

- Projekts "10 gadi Gulbenes novadā - vai veiksmes stāsts?"

- Projekts "Rūpēsimies par vidi!"

- Projekts "Mediju projekts"

- Projekts "Vide"